Когда телемедицина станет реальностью в России

Применение технологий телемедицины и удаленного мониторинга состояния здоровья позволяет повысить качество медицинского обслуживания и при этом сократить затраты на лечение. Они уже давно облегчают жизнь врачам и пациентам во многих странах. Круг участников глобального рынка уже отчетливо сформировался, и Россия, увы, пока в него не входит. Инвесторов отпугивает неповоротливость медицинской индустрии нашей страны в целом и недостаточная правовая проработка ряда принципиальных вопросов.

Термин еHealth («электронная медицина») вошел в употребление в начале 2000-х годов, он охватывает всю область использования информационных технологий и систем в здравоохранении, включая телемедицину и ¬– более узко – мобильную медицину (mHealth). Сегодня уже очевидно, что парадигма здравоохранения меняется, предлагая новые подходы превентивной медицины, направленной на профилактику и сохранение здоровья в противовес традиционной медицине, ориентированной на лечение.

Медицина на расстоянии

Системы еHealth открывают новые перспективы управления медицинскими учреждениями и контроля качества предоставляемых ими услуг: перевод документооборота в цифровой вид, передачу электронных карт пациентов из одной клиники в другую, в том числе с использованием облачных технологий. Медицинские ИТ-сервисы становится эффективным инструментом образования и повышения квалификации врачей, такие как видеоконсилиумы, лекции и прямые трансляции операций. Но ключевым фактором в развитии еHealth является то, что современные медицинские технологии уже сегодня позволяют делать услуги врачей оперативными и более качественными.

Телемедицина – новейший способ удаленного взаимодействия между врачом и пациентом. К ней относятся оперативная диагностика с помощью специализированных приборов и собственно дистанционное лечение. Применение технологий телемедицины приобретает особое значение в удаленных районах, где отсутствует высоквалифицированная и узкоспециализированная медицинская помощь. Пациенты получают возможность напрямую общаться со специалистом. Появляются и сервисы, ориентированные на массовую аудиторию. Так, в США компания HealthSpot размещает специальные мобильные телемедицинские киоски в местах массового скопления людей – торговых центрах, вокзалах, аэропортах и даже церквях, – где организован доступ к сервису по профилактике заболеваний.

Одним из наиболее перспективных и массовых направлений электронной медицины является мобильная медицина (mHealth). Речь идет о решениях, при реализации которых используются мобильные устройства (телефоны, смартфоны, планшеты, гаджеты для фитнеса и поддержания здорового образа жизни), медицинские приборы, пригодные для амбулаторного использования (электрокардиографы, тонометры, глюкометры), и различные технологии беспроводной связи, позволяющие получить и дистанционно передать лечащим врачам различные показатели здоровья человека.

Уже сегодня на мобильные решения медучреждения тратят в среднем больше, чем предприятия других отраслей. 70% медицинский компаний занимаются развитием мобильного направления, инвестируя в него более 10% ИТ-бюджета. Сфера распространения мобильных решений во всем мире, в том числе и в России, – это области «скорой» помощи, медицины катастроф, телемедицины, мониторинга медицинских показателей здоровья отдельных пациентов и групп населения.

Показательно, что такие гиганты, как Apple, Google и Samsung, вплотную занялись проблематикой мобильной медицины, в частности технологиями измерения сахара в крови. Глобальный рынок программных средств для смартфонов и мобильных устройств индустрии здоровья уже насчитывает более 20 тыс. предложений. Наряду с лидерами мировой информационной отрасли, на рынок мобильной медицины выходит все большее количество динамичных, новаторских стартапов, таких как Scanadu, AliveCore, Cue.

На Западе уже существуют полномасштабные облачные платформы хранения электронных медицинских карт с большим количеством сопутствующих услуг, включая электронные рецепты, электронные направления, поиск нужного пациенту врача по специализации и району, услугу «второе мнение» (дополнительная консультация стороннего), электронный каталог лекарственных средств с автоматическим сопоставлением всех принимаемых пациентом препаратов и услугой напоминания о приеме. Примером служат американские платформы PracticeFusion и PatientFusion. Примечательно, что они являются абсолютно бесплатными как для врачей, так и для пациентов, а все расходы покрываются за счет таргетированной рекламы фармацевтических компаний.

Глобальный рынок mHealth

По данным исследования Массачусетского технологического института MIT Technology Review за 2013 г., глобальный ИТ-рынок сектора здравоохранения вырастет с почти $100 млрд в 2010 г. до более чем $160 млрд в 2015 г., а среднегодовой темп роста за обозначенный период составит 10,2%. Наиболее высокие темпы роста, по мнению экспертов, будут наблюдаться в сегменте электронных медицинских карт и автоматизированных систем назначения лечения.

Прогноз развития мобильной медицины в 2012 г. дала PWC в исследовании Touching Lives Through Mobile Health. К 2017 г., по данным аналитиков, мировой рынок мобильной медицины достигнет оборота в $23 млрд с учетом оборотов всех игроков: операторов мобильной связи, производителей оборудования, создателей мобильных приложений, медицинских учреждений. Самым крупным направлением рынка станет мониторинг состояния здоровья (65%) – $17 млрд. Главными драйверами будут решения, помогающие конечным потребителям отслеживать ключевые показатели здоровья, особенно в контексте реабилитации после болезни, хронических заболеваний и возрастных изменений в организме. В этом сегменте реабилитационные решения и решения мониторинга хронических заболеваний составят 70% ($10,7 млрд). Российский рынок мобильной медицины к 2017 г., согласно PwC, достигнет показателя $800 млн.

В июле 2013 г. компания J’son & Partners представила результаты исследования «Рынок мобильной медицины в России и в мире: основные тенденции и прогнозы». В частности, в нем отмечено, что, по данным GSMA mHealth Tracker, наибольшая часть проектов mHealth в мире реализована в области систем здравоохранения (46%), на втором месте – сфера предупреждения заболеваний (27%) , на третьем – мониторинг (21%). На диагностику, оздоровление и лечение приходится 12,11 и 8%, соответственно.

Наиболее значимыми факторами развития рынка мобильной медицины в мире, по мнению J’son & Partners, являются быстрый рост проникновения смартфонов, спрос на услуги mHealth со стороны пациентов (то есть пользователей мобильных решений), внедрение пациентоориентированных моделей в области оказания медицинских услуг, технологические инновации и легкий доступ к мобильным решениям.

Если учесть, что почти 500 млн из 1,4 млрд владельцев смартфонов в 2015 г. будут пользоваться мобильными медицинскими приложениями (данные прогноза Research2Guidance), то можно утверждать, что значительная часть индивидуальной диспансеризации и постгоспитализационного амбулаторного лечения уйдет в область mHealth. Целевые группы пользователей будут увеличиваться, стоимость решений будет снижаться за счет выхода на рынок большого количества инновационных игроков.

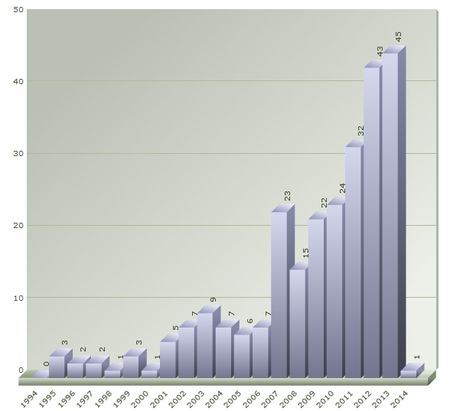

Анализ патентной активности по направлению «Мобильные медицинские приложения, передача и хранение электронных медицинских данных и медицинской информации» позволяет говорить о высокой динамике роста числа предлагаемых технологических решений, что является одним из признаков значительного потенциала их индустриализации. Россия в числе мировых технологических драйверов развития mHealth пока не отмечена.

Динамика патентной активности по теме «Мобильные медицинские приложения, передача и хранение электронных медицинских данных и медицинской информации» за 1985-2014 гг. (актуально на 12.02.2014 г.)

Источник: Orbit, 2014

Анализ патентообладателей свидетельствует, что настоящий бум в сфере мобильной медицины переживает развитие беспроводных сетевых технологий. Количество патентов по данному направлению нарастает экспоненциально, что дает все основания говорить о развитии нового многообещающего тренда, заслуживающего внимания инвесторов. Технологическое лидерство в этом процессе захватил Китай, которому принадлежит почти 80% патентов.

Сдерживающим фактором развития рынка mHealth является потребительская неготовность значительной части населения старших возрастных групп перейти на мобильные технологии, а также низкий уровень освоения интернета самих врачей. Согласно оценке PM Live, доступ к интернету на работе и дома имеется только у 7,5% российских врачей, что не может не тормозить развитие цифрового здравоохранения. Подобная оценка коррелирует с индексом сетевой готовности стран, рассчитываемым Всемирным экономическим форумом (WEF) и INSEAD по 148 странам мира. Россия находится в соответствующем рейтинге на 50 месте.

Можно выделить следующие передовые направления mHealth: мобильные медицинские приложения; передача и хранение электронных медицинских данных и медицинской информации; сенсорные системы mHealth; компьютерная сеть на теле человека (body area network); беспроводные технологии. Наиболее перспективными разработками в сфере медицины представляются именно отечественные. Российским производителям проще понять специфику местного рынка, они способны быстрее реагировать как на изменения в спросе потребителей медицинских услуг, так и в отечественном законодательстве в области телемедицины и безопасности. В настоящий момент одним из основных сдерживающих факторов является отсутствие адекватной законодательной базы, определяющей правила игры для участников рынка.

Отечественная мобильная медицина

В России принята государственная программа развития и модернизации здравоохранения, в рамках которой отдельное внимание уделяется вопросам информатизации этой отрасли. План информатизации здравоохранения синхронизирован с общей программой развития здравоохранения до 2020 г. Президиум Госсовета на заседании 30 июля 2013 г. «О задачах субъектов Российской Федерации по повышению доступности и качества медицинской помощи» отметил, что «важной проблемой для субъектов Российской Федерации является большое количество населенных пунктов без медицинских организаций, расположенных на труднодоступных и отдаленных территориях, транспортное сообщение с которыми затруднено или отсутствует». На таких территориях, где население порой ограничено в доступности медицинской помощи, необходимо развитие мобильной медицины с использованием выездных форм работы, а также дистанционная медицина с использованием телекоммуникационных технологий.

Минздравом России утверждена структура электронной медицинской карты (ЭМК). В документе сформулированы требования к структуре ЭМК и электронной персональной медицинской записи как ее элементу. Обмен ЭМК между медицинскими учреждениями регионов должен осуществляться через федеральный ЦОД Минздрава России, а на основе этих данных будут предоставлены такие онлайн-сервисы, как, например, личный кабинет пациента, хранящий различные направления и сведения об оказанных услугах, справки, больничные листы, рецепты и т.д.

На сегодня в сегменте Рунета «Медицина» постоянно присутствует 4,6 млн пользователей. Из 643 тыс. сайтов, зарегистрированных на конец 2013 г., 22 тыс. – сайты медицинской тематики. Рынок медицинских услуг в интернете стремительно развивается (прирост новых сайтов в категории «Медицина» оценивается в 32% в год), а количество врачей, использующих интернет в профессиональных целях, стабильно растет.

Комплексная интернет-платформа, интегрирующая персональную ЭМК, технологии телемедицины и мобильного мониторинга показателей здоровья

Мобильная медицина может стать важным элементом системы здравоохранения страны при условии синхронизации действий ключевых игроков: государственных органов, операторов мобильной связи, производителей оборудования и приложений, системных интеграторов, медицинских учреждений, страховых компаний. Все действующие лица должны работать сообща ради скорейшего внедрения технологий мобильной медицины в стране повсеместно. Для этого требуется внесение поправок в законодательную базу, разработка новых стандартов, снижение барьеров для внедрения технологий, стимулирование НИОКР и вывода новых технологий на рынок.

Кроме того, сбор, анализ и обеспечение сохранности конфиденциальной информации являются важнейшими составными частями мобильной медицины, где все большее распространение получают облачные технологии. Аналитические данные и персональная информация пациентов имеют стратегическую ценность и могут использоваться различными организациями не только в целях разработки новых методик и препаратов для лечения, прогнозирования потребности препаратов, но и для достижения корыстных преступных целей. Наиболее опасен несанкционированный доступ к персональным данным пациентов с точки зрения возможных махинаций на рынке лекарственных препаратов для определенных групп больных. Располагая статистическими данными по регионам и болезням, преступные сообщества могут манипулировать предлагаемыми объемами и ценой лекарств. Нельзя исключать возможность раскрытия данные о пациенте без его согласия вне пределов юрисдикции российских правоохранительных органов вопреки желанию. Таким образом, необходимость развития отечественных систем мобильной медицины, законодательная и практическая поддержка государством отечественных разработчиков является вопросом принципиальным. Большинство инвесторов смущает консерватизм медицинского бизнеса в целом. Однако риск оправдывает стабильный возрастающей спрос на медицинские и парамедицинские услуги, высокая рентабельность индустрии здоровья в целом. В данном контексте показателен пример Северной Америки, где темпы роста инвестиций в цифровую медицину стали превышать темпы роста в медицину в целом.

Источник: CNEWS