Рынок mHealth в России и мире, итоги 2014 года

Основные определения и понятия

Рынок mHealth или мобильной медицины составляют сервисы и продукты, которые используют мобильные технологии (обычно смартфоны и планшеты, но также и специализированное оборудование, например датчики и медицинские приборы) для упрощения, ускорения или удешевления процесса оказания медицинской помощи и работы с медицинской информацией.

В последнее время в России и странах СНГ все большую популярность набирает термин «телемедицина». В рамках данного отчета стоит обозначить различия телемедицины и mHealth. Телемедицина подразумевает под собой обмен медицинской информацией с помощью современных средств связи, будь то врачебные консультации пациентов на расстоянии, телеобучение, проведение операций в режиме онлайн или консилиумы. В свою очередь, mHealth подразумевает под собой мобильные технологии, использующиеся в медицине, в том числе и мобильную телемедицину.

Поставщик медицинских услуг – институт (поликлиника, госпиталь) или человек (врач, медицинский работник), оказывающий медицинские услуги.

Плательщик медицинских услуг – сторона, которая оплачивает услуги поставщика медицинских услуг за пациента (государство или страховая компания).

Медицинские данные – персональные данные пациентов, касающиеся состояния их здоровья (перенесенные заболевания, жизненные показатели, принимаемые лекарства и т.д.).

Трекер (датчик) активности или фитнес трекер – носимое на теле устройство, которое измеряет и рассчитывает основные показатели активности пользователя (количество пройденных шагов, уровень нагрузки, количество потраченных калорий и т.д.).

Платформа удаленного мониторинга пациентов – это основная часть системы, ответственная за связь между пациентом с его устройствами, контролирующими параметры его здоровья, и поставщиком медицинских услуг, который осуществляет мониторинг его здоровья.

Основные характеристики рынка mHealth

Решаемые задачи

Применение мобильных технологий в сфере здравоохранения может быть чрезвычайно широким. Уже сейчас существуют технологии, позволяющие врачам обследовать пациентов удаленно с помощью мобильных телефонов и датчиков, получать доступ к медицинской информации и показателям здоровья пациентов за длительный период времени и назначать лечение без личной встречи с пациентами. Более того, с развитием технологий пациенты получили больше возможностей следить за своим здоровьем самостоятельно (датчики физической активности, диагностические приборы широкого пользования, доступность медицинской информации и рост рынка медицинских приложений).

Согласно опросу PWC¹:

- 56% покупателей носимых устройств ожидают, что это позволит им прожить на 10 лет дольше

- 46% считают, что внедрение технологий mHealth позволит справиться с ожирением

- 42% планируют улучшить показатели своего здоровья благодаря регулярному мониторингу

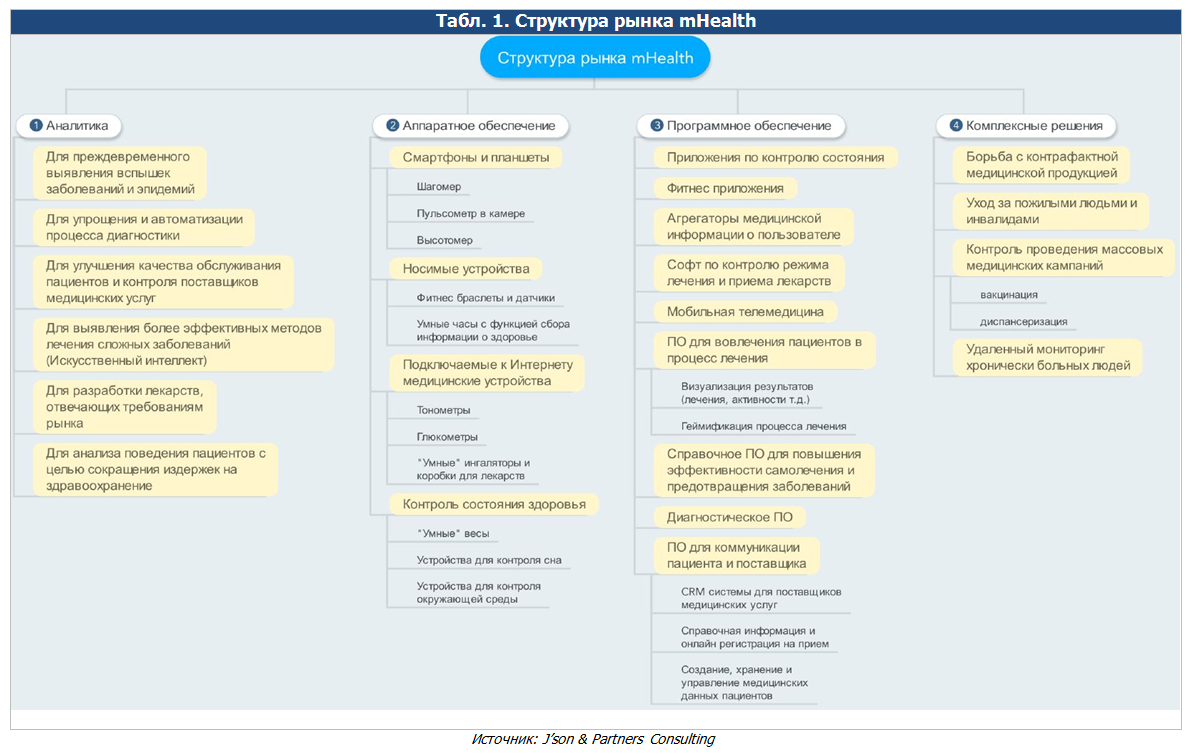

Сферы применения mHealth технологий

- Аналитика (анализ полученной с мобильных телефонов и датчиков информации с целью повышения эффективности здравоохранения)

- Доступ к здравоохранению (рынок доступных врачей и медперсонала, доступ к информации о новых методах и возможностях лечения и обмен опытом между специалистами, мобильная телемедицина)

- Самолечение и оздоровительные процедуры (фитнес трекеры и датчики активности, программное обеспечение для визуализации процесса восстановления пациентов или физической активности, программы и сервисы, способствующие предотвращению заболеваний)

- Решения для фармакологической отрасли («умные» ингаляторы и коробки для лекарств, сервисы и платформы, контролирующие соблюдение режима лечения пациентами, анализ полученных данных для разработки и усовершенствования лекарств, средства борьбы с контрафактной продукцией)

- Решения для медицинских учреждений (диагностическое ПО (выявление заболеваний и травм), мобильная поддержка пациентов, консультационное ПО)

- Решения для координации рабочего процесса учреждений сферы здравоохранения (специализированные CRM (Customer Relationship Management) системы, обратная связь с пациентами, управление медицинскими данными и онлайн регистрация на прием)

Преимущества

1. Технологии mHealth позволяют значительно сократить издержки на здравоохранение. Пациенты, которые используют mHealth технологии, реже нуждаются в посещении медицинского учреждения, так как они имеют более детальное представление о своем здоровье (за длительный период времени), а в случае необходимости могут получить консультации специалистов удаленно. Более того, mHealth технологии позволяют врачам получать данные о здоровье пациента за длительный период времени, что помогает им принимать более взвешенные решения о лечении и значительно сокращает возможность ошибки в постановке диагноза. Большинство игроков понимают это преимущество и поэтому мы наблюдаем рост количества инвестиций в сферу mHealth от страховых компаний, государств и поставщиков медицинских услуг. Согласно прогнозам , расходы на mHealth в клиниках США в 2015-2016 годах вырастут до 5,4 млрд долларов против 2,9 млрд долларов в 2011 году. А экономия от сокращения числа посещений медицинских учреждений к 2018 году может составить 36 млрд долларов.

2. Применение технологий mHealth делает здравоохранение более качественным и доступным для пациентов. Совместное исследование Economist Intelligence Unit и PWC показывает, что основными мотивами к использованию mHealth являются²:

- Упрощения доступа к здравоохранению 46%

- Сокращение затрат на здравоохранение 43%

- Рост количества возможностей по контролю собственного здоровья 32%

- Получение недоступной ранее медицинской информации 28%

- Повышение качества здравоохранения 25%

¹PWC – Wearable future, October 2014

²PWC – Wearable future, October 2014

Мировой рынок

Объем рынка мобильной медицины в мире

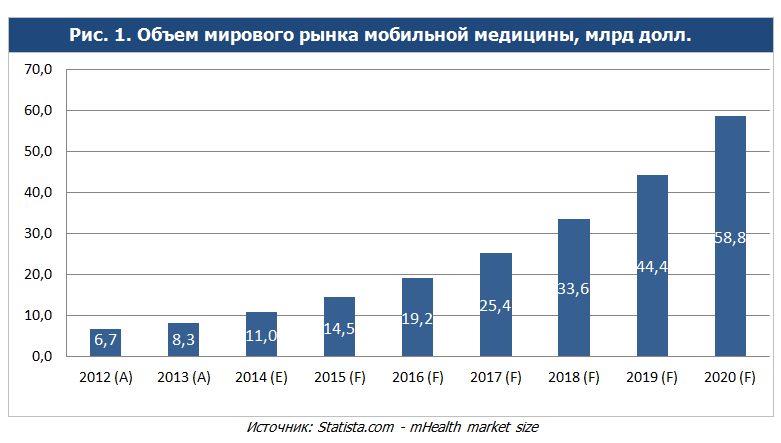

Согласно статистике компании Statista рынок mHealth в 2014 год оценивался на уровне 10,97 млрд долларов. При этом темп роста рынка в 2014 году составил 32%. При сохранении текущей тенденции к 2020 году рынок mHealth достигнет отметки 58,8 млрд долларов. За этот период среднегодовой темп роста CAGR=31%.

Крупнейшие инвестиционные сделки на рынке mHealth в 2014 году

Анализ крупнейших инвестиционных сделок в сфере медицинских технологий позволяет сделать следующие выводы:

Размер инвестиций в медицинские проекты значительно увеличился по сравнению с 2013 годом. В 2014 году объем инвестиций составил 6,5 млрд долларов. Рост по сравнению с 2013 годом составил 125% .

Крупные и известные компании считают данную сферу привлекательной и перспективной, в т.ч. Google Ventures, Tencent.

Мобильные технологии играют важную роль в развитии медицинских технологий, так как 5 из 9 компаний из нижеприведенного списка используют мобильные технологии в своих продуктах.

Распределение проектов mHealth по сферам применения

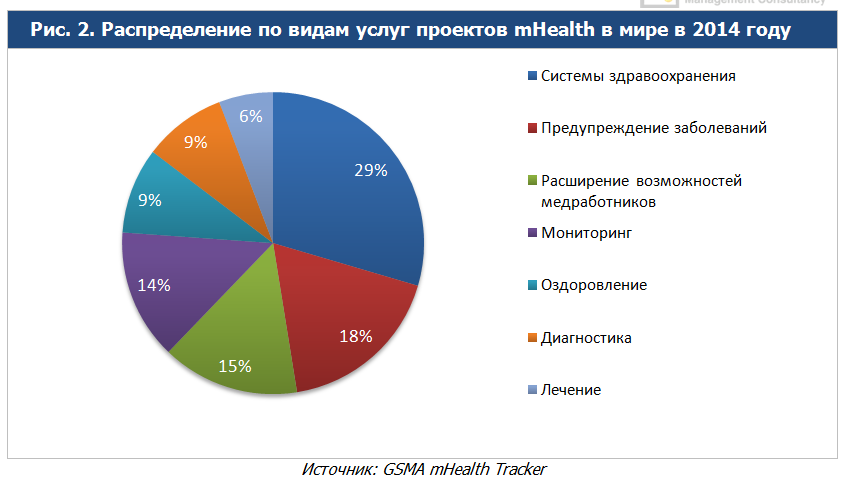

По данным GSMA mHealth Tracker, большинство проектов на рынке mHealth реализуются в сегменте систем здравоохранения (30%). 18% проектов действуют в сегменте предупреждения заболеваний, а 15% помогают медработникам в работе, расширяя их возможности. Затем идет мониторинг здоровья пациентов (14%), решения по общему оздоровлению пациентов (спортивные приложения) (9%), диагностике (9%) и лечению (6%).

Системы удаленного мониторинга

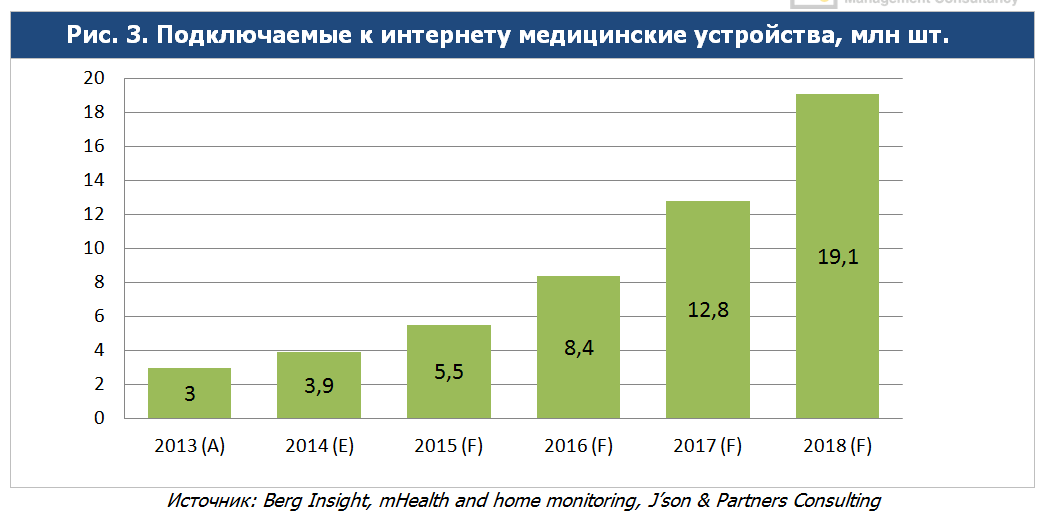

В США 75% медицинских расходов приходятся на хронические заболевания . Именно постоянный контроль их медицинского состояния может снизить издержки на здравоохранение, поэтому сегмент удаленного мониторинга с каждым годом набирает все большую популярность. Согласно исследованиям примерно 3 миллиона человек используют устройства для удаленного мониторингажизненных показателей, которые поддерживаются профессионалами в медицинской сфере. Эта цифра учитывает лишь устройства, с помощью которых врачи удаленно наблюдают за состоянием своих пациентов и не учитывает различные фитнес трекеры и иные датчики, которые люди используют самостоятельно. CAGR (Compound annual growth rate) прогнозируется на уровне 45% и к 2018 году объем рынка должен составить 19,1 млн устройств. Большую часть этого рынка составляют подключаемые к сети кардиомониторы (65%). Решения по слежению за сном пациентов стоят на втором месте и составляют 18% рынка.

Оздоровление и самолечение

C появлением mHealth технологий люди стали активно следить за различными показателями своего здоровья и физической активности самостоятельно. Согласно исследованиям , почти 30% домохозяйств в США, которые имеют доступ к широкополосному доступу в интернет, владеют хотя бы одним трекером активности или медицинским датчиком. Еще 13% планируют приобрести подобное устройство в ближайшие 12 месяцев. Следующие устройства пользуются наибольшей популярностью среди пользователей в США:

- Спортинвентарь со встроенным приложением - 13% владеют, 6% собираются приобрести

- Фитнес-трекер - 7% владеют, 5% собираются приобрести

- Подключаемый к сети тонометр - 6% владеют, 4% собираются приобрести

- Цифровые весы - 4% владеют, 4% собираются приобрести

- Часы с GPS - 4% владеют, 3,5% собираются приобрести

- Монитор качества сна - 2,5% владеют, 4% собираются приобрести

- “Умные” коробки для лекарств и ингаляторы - 2% владеют, 4% собираются приобрести

- Глюкометр - 2% используют, 3,5% собираются приобрести

Мобильные приложения

Быстрорастущим сегментом рынка mHealth являются мобильные приложения для смартфонов в области здоровья. Можно выделить 4 основных категории мобильных приложений: общее здоровье и фитнес (фитнес и питание и т.д.) медицинская информация (справочники, информирование, диагностика, образование), удаленные консультации и мониторинг, управление здоровьем (электронные карты пациентов, логическая и платежная поддержка).

Российский рынок

Объем рынка мобильной медицины в России

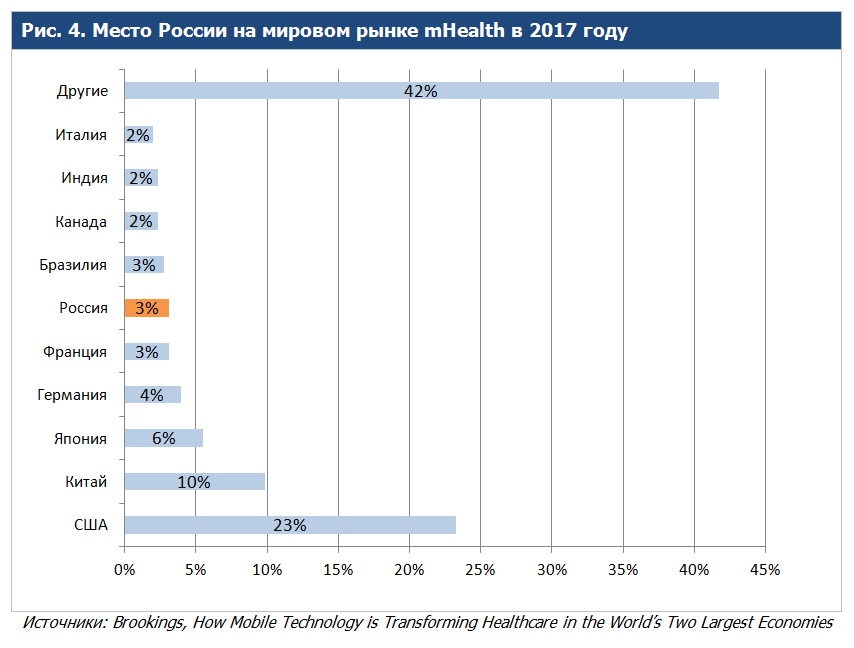

В настоящее время рынок mHealth в России находится на ранней стадии развития, что затрудняет точные оценки. При этом, согласно прогнозам компании Brookings, к 2017 году российский рынок mHealth достигнет 800 млн долларов и будет представлять около 3% мирового рынка. Более того, компания Brookings прогнозирует, что к 2017 году Россия будет на 6 месте в мире по объему выручки от реализации технологий мобильной медицины.

Драйверы и барьеры российского рынка mHealth

Государственная политика в области поддержки модернизации здравоохранения, в рамках которой отдельное внимание уделяется вопросам информатизации этой отрасли.

- Сокращение государственного финансирования здравоохранения.

- Рост платных услуг в здравоохранении.

- Старение население

- Значительное количество населенных пунктов, находящихся в труднодоступных и отдаленных территориях.

В свою очередь, барьеры для развития mHealth в России отчасти повторяют таковые для мирового рынка, однако существуют и некоторые национальные особенности. Например, неготовность населения и медперсонала к использованию мобильных технологий в медицине чрезвычайно высокая. Согласно статистике PMLiVE доступ к сети интернет есть лишь у 7,5% российских врачей. Еще одним барьером для развития mHealth в России может стать обеспечение безопасности медицинских данных, в силу слабого развития ИТ-культуры в медицинской сфере.

Однако самым главным барьером для российского рынка mHealth можно считать недостаточное финансирование рынка. Мировой опыт показывает, что развитие рынка mHealth возможно лишь при непосредственной поддержке плательщиков медицинских услуг. Страховые компании инвестируют средства в развитие технологий мобильной медицины для сокращения собственных издержек в долгосрочной перспективе. Однако в России страховая медицина еще не готова к осуществлению подобных проектов, что оказывает существенное негативное влияние на развитие мобильной медицины в нашей стране. Также, недостаточное государственное финансирование в модернизацию системы здравоохранения и медицинскую инфраструктуру осложняет развитие компаний mHealth в России.

Таким образом, несмотря на большое количество преимуществ mHealth, развитие рынка все еще затруднено рядом факторов. Лишь взаимодействие всех заинтересованных сторон (государства, поставщиков медицинских услуг, страховых компаний, самих пациентов, технологических компаний и т.д.) сможет дать необходимый толчок для развития мобильной медицины в России.

Избранные кейсы и примеры компаний

Мониторинг

Топ-3 платформ для удаленного мониторинга

Компания ABI Research определила три самые популярные платформы для удаленного мониторинга здоровья. На первом месте оказалась Qualcomm Life. Данная платформа не производит собственное оборудование и не привязана ни к одному из существующих аппаратных решений. Вместо этого она получает информацию из всех доступных источников (медицинские учреждения, приложения, фитнес трекеры и медицинские устройства). Данный подход позволяет упростить процесс внедрения системы, что и помогло платформе выбиться в лидеры. На втором месте оказалась Alere Connect, также благодаря глубокой интеграции со многими производителями медицинского оборудования. Замыкает этот список платформа Vivify Health, обладающая рядом инновационных функций, которые положительно отличают ее от конкурентов (например: видеоконференц связь врачей с пациентами).

Агрегатор медицинской информации

Также в данном сегменте стоит отметить компанию Validic. Компания собирает информацию с трекеров, медицинских и домашних приборов основных производителей и представляет ее в виде единого потока информации о здоровье пациента. Эти данные могут легко передаваться в популярные медицинские системы, при этом информация проверяется на корректность. На начало 2015 года платформа работает с более чем 140 приложениями и платформами.

Удаленный мониторинг сердечнососудистых заболеваний

Сердечнососудистые заболевания стоят на первом месте причин смерти в мире, более 30% смертей . Именно по этой причине компания Preventice добилась успеха (8-ое место среди крупнейших инвестиционных сделок в сфере медицинских технологий в 2014 году). Компания производит собственное решение по контролю состояния сердца своих клиентов (датчик ритма сердца и ЭКГ), которое пациент все время носит на себе, а также предоставляет платформу для взаимодействия поставщика медицинских услуг и пациента. Более того, компания разработала специальную систему вовлечения пациента в процесс лечения, которая предоставляет ему релевантную информацию о состоянии его здоровья и помогает соблюдать режим лечения. Данная система успешно применяется среди пациентов с сердечной аритмией и прочими сердечнососудистыми заболеваниями.

Решения для фармацевтических компаний

Борьба с контрафактной продукцией

Фармацевтические компании используют мобильные технологии для борьбы с контрафактной продукцией на рынках развивающихся стран . Такие компании, как Sproxil и mPedigree уже протестировали свои технологии на территории африканских стран. Они наносят уникальный код на упаковки с лекарствами, который пациенты впоследствии отправляют на определенный номер телефона и в течение секунды получают ответ на вопрос, настоящий ли это препарат или подделка. Решения по борьбе с контрафактной продукцией существовали и раньше, однако использование мобильных телефонов позволяет решить проблему быстрее, проще и дешевле, что в условиях африканского континента крайне важно. По данным ООН рынок поддельных лекарств от малярии в Африке составляет 438 млрд долларов. Компания mPedigree уже ведет переговоры с GlaxoSmithKline Plc, одной из крупнейших в мире фармацевтических компаний, а также с другими крупными производителями о маркировке лекарств, поставляемых в африканские страны.

Анализ совместимости лекарственных препаратов

Еще одно решения для повышения безопасности применения лекарственных средств разработала компания MedSnap. С помощью MedSnap ID пациент может вести учет принимаемых лекарств, а поставщики медицинских услуг получают доступ к этой информации онлайн. Это позволяет повысить эффективность лечения, ускорить процесс принятия решения врачом, относительно режима лечения, а также исключить случаи приема лекарств, которые противопоказано принимать совместно. MedSnap ID позволяет выявлять взаимодействия между лекарствами и влияние лекарства на конкретное заболевание.

Управление процессами в медицинской сфере

Примеры платформ управления процессами

Во многих развитых странах уже применяется система электронных медицинских карт. Данная система дает возможность развития специализированных mHealth решений, так как существует необходимая технологическая база. Например, пациент может получать сопутствующую информацию, электронные рецепты и направления прямо на мобильный телефон. Более того, подобная система позволяет перенести все организационные процессы в онлайн, а пациенты и медперсонал смогут получать доступ к этой информации с телефонов и планшетов. Уже существуют такие платформы, как PracticeFusion и Patientfusion, которые соединяют в единую систему медперсонал, пациентов, диагностические лаборатории и плательщиков медицинских услуг. Это дает возможность всем участникам процесса получать необходимую информацию вовремя и без трудозатрат, что позволяет всей сфере здравоохранения сконцентрироваться на процессе лечения пациентов. Более того, эти решения являются бесплатными, а компании зарабатывают за счет таргетированной рекламы фармацевтических компаний.

Коммуникация медперсонала

Компания Zynx Health разработала систему ZynxCarebook, которая позволяет поставщикам медицинских услуг обмениваться медицинской информацией о пациентах в реальном времени. Это значительно упрощает процесс восстановления после заболеваний, когда лечащий врач передает пациента в руки другого медперсонала. Также сервис может быть полезен пациентам, которые в силу разных причин сменили лечащего врача. В таком случае новый врач сможет получить всю необходимую медицинскую информацию о пациенте от старого лечащего врача, тем самым обеспечив процесс непрерывного лечения без понижения эффективности.

Заключение

Мобильная медицина в ближайшие годы станет одним из основных трендов в развитии медицинских технологий. Основными заинтересованными сторонами, которые способствуют развитию рынка, являются:

Плательщики медицинских услуг (государства и страховые компании) – основная заинтересованная сторона в мире в связи с тем, что использование технологий mHealth позволяет снизить затраты на медицинское обслуживание.

Институты сферы здравоохранения (поликлиники, госпитали и т.д.)

Производители медицинского оборудования

Технологические компании (устройства и датчики, софт, инфраструктура, анализ медицинской информации и т.д.)

Среди основных драйверов и барьеров аналитики J’son & Partners Consulting выделяют:

- Проникновение мобильных телефонов, смартфонов и планшетов. В мире работает почти 7 миллиардов мобильных телефонов, а 14 стран перешли границу в 100 млн абонентов.

- Процент населения, живущего в удаленных и труднодоступных районах. Данная категория граждан не имеет доступа к квалифицированной медицинской помощи, а мобильные технологии позволяют удаленно предоставлять им медицинскую помощь.

- Старение населения мира. Население пожилого возраста чаще болеют хроническими заболеваниями и, соответственно, чаще нуждаются в медицинской помощи. Соответственно, им необходим постоянный контроль за состоянием здоровья, а мобильные технологии позволяют решить эту проблему наиболее эффективным путем.

- Рост стоимости систем здравоохранения. Рост количества населения в мире (особенно в развивающихся странах) и старение населения (в развитых странах) влечет рост медицинских расходов. Одним из основных преимуществ mHealth технологий является сокращение издержек.

- Нехватка медицинского персонала. Ожидается, что к 2020 году в США не будет хватать 1 млн медсестер. Мобильные технологии позволяют сократить количество обращений населения в медицинские учреждения и помогают справиться с нехваткой медперсонала.

Российский рынок значительно отстает по развитию от рынков развитых стран. Тем не менее, мобильная медицина в России имеет перспективы развития. Старение населения и рост числа людей с хроническими заболеваниями будут стимулировать развитие mHealth технологий, которые позволят сократить издержки по обслуживанию пациентов. В условиях дефицита медперсонала и высокого процента сельского населения решения для удаленного мониторинга и консультаций будут набирать популярность. Более того, рост популярности смартфонов и планшетов оказывает влияние на все отрасли экономики, и здравоохранение не останется в стороне.

Комментарии участников рынка

Юсси Васама,

Руководитель направления медицинских услуг финской компании Emtele Среди основных тенденций рынка mHealth можно выделить следующее:

- самостоятельная диагностика здоровья без помощи специалистов;

- технологическое развитие устройств мобильной медицины;

- снижение цен на устройства mHealth

В самом ближайшем будущем можно спрогнозировать, что получат распространение следующие тенденции:

измерение здоровья в домашних условиях с участием специалистов, которые будут ставить диагнозы на основе полученных удаленно данных;

- появление mHealth устройств с интегрированными SIM-картами;

- дальнейшее внедрение смартфонов в процессы ухода за больными, терапию и лечение, а также развитие удаленного доступа к медицинским картам;

- появление различных видов мобильных приложений, помогающих пациенту осуществлять диагностику и облегчающие процесс самостоятельного лечения или лечения с помощью удаленного консультанта

При этом, следует отметить, что на рынке продолжается поиск оптимальных бизнес-моделей и моделей монетизации.

Антон Володькин,

Директор по маркетингу YouWell.com

В России, несмотря на сложности в экономике, сегмент mHealth по прежнему обладает потенциальном серьезного роста. Более того, экономические трудности в стране могут стимулировать развитие отдельных сегментов мобильной медицины.

Во-первых, клиники сейчас особо нуждаются в повышении эффективности работы. Сокращение количества визитов пациентов - один из путей роста эффективности. И зачастую мобильные технологии могут помочь сократить хождения пациентов в клиники. Для этого необходима профессиональная интеграция информационных систем клиник с мобильными приложениями и использование новейших переносных измерительных устройств: тонометров, глюкометров, мониторинговых девайсов.

Во-вторых, ограничение доступа к бесплатной медицине усилит интерес пользователей к приложениям, посвященным хроническим заболеваниям - от диабета до гипертонии. То же самое можно сказать о фитнесе и других способах заботы о здоровье. Уменьшение доступа к платным услугам в оффлайне (фитнес клубам, тренерам и тп.) будет подстегивать рост в мобильном сегменте. Уже сейчас активно растет сегмент "тренер через смартфон".

В третьих, усиление конкуренции на фармацевтическом рынке, приведет к появлению нового драйвера развития со стороны фармацевтических компаний.

Кроме того, культура ИТ-стартапов уже достаточно глубоко проникла на российский рынок, и мы уже сейчас наблюдаем появление российских стартапов в области мобильной медицины.

Например, в сегменте девайсов все еще лидируют западные бренды (Fitbit, Jawbone и другие), но уже появились и активно выходят на рынок локальные компании: браслеты, весы, пульсомеры Youwell, браслеты HealBe. В сегменте мобильных приложений заметных успехов добился сервис поиска врачей Инфодоктор.

Источник: json.tv